Показано 0 из 0

Страховой рынок в 2017 году вырастет за счет страхования жизни

26 декабря 2016

Но его дальнейший рост зависит от того, насколько оно выгодно клиенту.

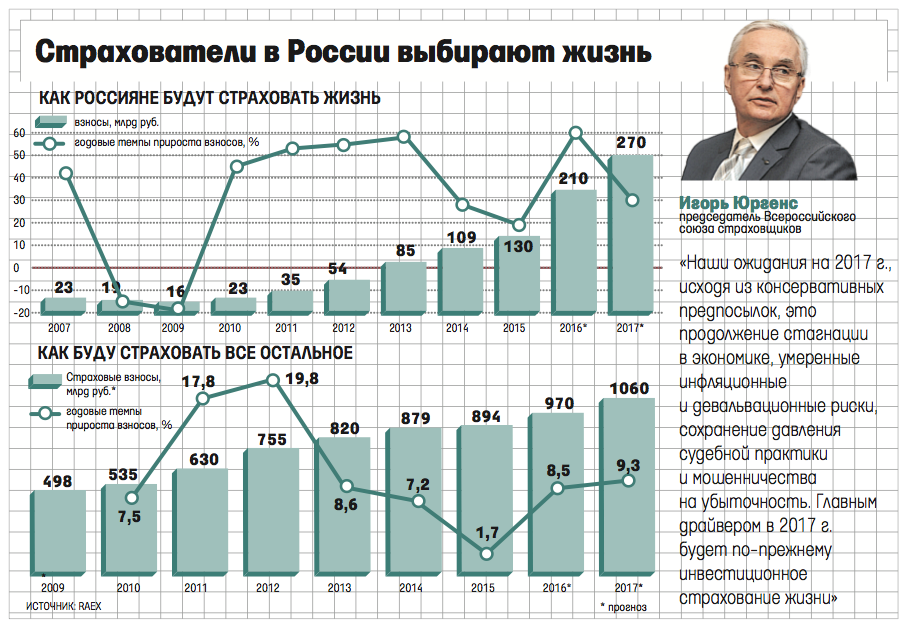

Российский страховой рынок в 2017 г. вырастет на 12–14%, превысив 1,3 трлн руб., прогнозируют аналитики RAEX (итог этого года – рост на 15% до 1,18 трлн руб.). 40% этого прироста обеспечит рынок страхования жизни, объем которого достигнет 270 млрд руб. Без учета «жизни» рынок вырастет всего на 8–9%, считают аналитики. Предыдущий флагман – ОСАГО – вырастет минимально, на 4–7%.

Однако и рост «жизни» замедляется, отмечают аналитики RAEX: инвестиционное страхование жизни (ИСЖ) росло с низкой базы, и в этом году темпы его прироста составляют уже 60% от прошлогоднего значения. Пока ИСЖ обгоняет рынок на фоне снижения ставок по депозитам, банки активно продвигают эти продукты. Но насколько сегмент устойчив, станет ясно лишь в 2018 г., когда по полисам ИСЖ пойдут массовые выплаты, замечает управляющий директор по страховым рейтингам RAEX Алексей Янин: «Мы полагаем, что перспективы этого рынка переоценены, во многом он пока строится на обещаниях и не показал фактических результатов».

Если люди, вложившие деньги в ИСЖ, вернут лишь вложенную сумму без дополнительного дохода, они рискуют разочароваться и больше не инвестируют в него – тогда рынок ИСЖ будет падать, рассуждает он. У накопительного страхования жизни положение более устойчивое, говорят аналитики RAEX, – этот сегмент будет расти на 20% ежегодно.

ИСЖ, по сути, структурная нота со 100%-ной защитой капитала, замечает председатель комитета по страхованию жизни Всероссийского союза страховщиков (ВСС) и старший управляющий директор Сбербанка Максим Чернин: большая часть премии вкладывается в депозиты или гособлигации – так, чтобы к концу периода она гарантированно доросла до размера первоначального взноса. Меньшая часть – инвестируется в более рисковые активы, в случае роста которых клиент получает инвестиционный доход, ожидания по которому на 3–5 процентных пунктов превышают доходность по депозитам. Оставшаяся часть – это расходы страховой компании, включая комиссию продавца. Как дополнительное преимущество – нота «завернута» в полис, который обеспечивает клиенту страховую и юридическую защиту, а также налоговые льготы.

Редкие страховщики жизни сейчас не предлагают ИСЖ. Представитель компании МАКС заявил, что страховщик планирует начать продажи полисов в I квартале 2017 г. А вот «Метлайф» и впредь не намерен запускать ИСЖ, поскольку это не страховой, а инвестиционный продукт, где клиента интересует высокая доходность, говорит президент компании Александр Зарецкий: «Мы не видим даже минимальной возможности эту доходность обеспечить, учитывая высокие комиссии, которые требует банковская дистрибуция (6% и выше), и что в продукте заложены гарантии». Чтобы обеспечить такую доходность, некоторые страховщики инвестируют в производные финансовые инструменты, продолжает он, а они слишком рискованные и не могут использоваться для покрытия страховых резервов. «Прибыльность таких продуктов для страховщика значительно ниже минимальных требований наших акционеров», – заключает Зарецкий и добавляет, что такие инвестиции могут негативно сказаться на репутации компании.

10–15% денег, инвестированных в полис ИСЖ, не вкладывается в активы, а идет на комиссию агенту по продажам (чаще всего – банку), говорит президент Национальной ассоциации участников фондового рынка Алексей Тимофеев: «Через некоторое время, когда начнется погашение [полисов], может наступить большое разочарование». Клиенты просто получат обратно вложенные деньги без дополнительного дохода, утверждает он.

Доходность полиса ИСЖ зависит от того, что в него «завернуто», замечает сотрудник одного из госбанков: если в него изначально закладывается большая маржа для банка, клиент сохранит деньги, но ничего не заработает: доходность депозита в крупном государственном банке будет выше. «Но ключевая цель продукта – страхование, а не заработок: полис покупается, чтобы защитить себя и свою семью в случае, если с тобой что-то случится», – замечает он.

ЦБ планирует выпустить акт, который будет регламентировать порядок раскрытия страховщиками ИСЖ информации перед клиентами, сообщил его представитель.

Однако и рост «жизни» замедляется, отмечают аналитики RAEX: инвестиционное страхование жизни (ИСЖ) росло с низкой базы, и в этом году темпы его прироста составляют уже 60% от прошлогоднего значения. Пока ИСЖ обгоняет рынок на фоне снижения ставок по депозитам, банки активно продвигают эти продукты. Но насколько сегмент устойчив, станет ясно лишь в 2018 г., когда по полисам ИСЖ пойдут массовые выплаты, замечает управляющий директор по страховым рейтингам RAEX Алексей Янин: «Мы полагаем, что перспективы этого рынка переоценены, во многом он пока строится на обещаниях и не показал фактических результатов».

Если люди, вложившие деньги в ИСЖ, вернут лишь вложенную сумму без дополнительного дохода, они рискуют разочароваться и больше не инвестируют в него – тогда рынок ИСЖ будет падать, рассуждает он. У накопительного страхования жизни положение более устойчивое, говорят аналитики RAEX, – этот сегмент будет расти на 20% ежегодно.

ИСЖ, по сути, структурная нота со 100%-ной защитой капитала, замечает председатель комитета по страхованию жизни Всероссийского союза страховщиков (ВСС) и старший управляющий директор Сбербанка Максим Чернин: большая часть премии вкладывается в депозиты или гособлигации – так, чтобы к концу периода она гарантированно доросла до размера первоначального взноса. Меньшая часть – инвестируется в более рисковые активы, в случае роста которых клиент получает инвестиционный доход, ожидания по которому на 3–5 процентных пунктов превышают доходность по депозитам. Оставшаяся часть – это расходы страховой компании, включая комиссию продавца. Как дополнительное преимущество – нота «завернута» в полис, который обеспечивает клиенту страховую и юридическую защиту, а также налоговые льготы.

Редкие страховщики жизни сейчас не предлагают ИСЖ. Представитель компании МАКС заявил, что страховщик планирует начать продажи полисов в I квартале 2017 г. А вот «Метлайф» и впредь не намерен запускать ИСЖ, поскольку это не страховой, а инвестиционный продукт, где клиента интересует высокая доходность, говорит президент компании Александр Зарецкий: «Мы не видим даже минимальной возможности эту доходность обеспечить, учитывая высокие комиссии, которые требует банковская дистрибуция (6% и выше), и что в продукте заложены гарантии». Чтобы обеспечить такую доходность, некоторые страховщики инвестируют в производные финансовые инструменты, продолжает он, а они слишком рискованные и не могут использоваться для покрытия страховых резервов. «Прибыльность таких продуктов для страховщика значительно ниже минимальных требований наших акционеров», – заключает Зарецкий и добавляет, что такие инвестиции могут негативно сказаться на репутации компании.

10–15% денег, инвестированных в полис ИСЖ, не вкладывается в активы, а идет на комиссию агенту по продажам (чаще всего – банку), говорит президент Национальной ассоциации участников фондового рынка Алексей Тимофеев: «Через некоторое время, когда начнется погашение [полисов], может наступить большое разочарование». Клиенты просто получат обратно вложенные деньги без дополнительного дохода, утверждает он.

Доходность полиса ИСЖ зависит от того, что в него «завернуто», замечает сотрудник одного из госбанков: если в него изначально закладывается большая маржа для банка, клиент сохранит деньги, но ничего не заработает: доходность депозита в крупном государственном банке будет выше. «Но ключевая цель продукта – страхование, а не заработок: полис покупается, чтобы защитить себя и свою семью в случае, если с тобой что-то случится», – замечает он.

ЦБ планирует выпустить акт, который будет регламентировать порядок раскрытия страховщиками ИСЖ информации перед клиентами, сообщил его представитель.

Татьяна Ломская